浙大税务专业学位建设系列讲座第39期顺利举办

10

10 2024年12月30日,安永(中国)企业咨询有限公司转让定价合伙人陈韵女士受康笛副教授邀请,在威尼斯144777欢迎您玉泉校区第四教学大楼218室作了“浙大税务专硕学位建设系列讲座”的第40期讲座,主题为“国际知名转让定价法庭判例分享”。同时到场的嘉宾还有安永税务及企业咨询合伙人杨峥女士。

陈韵女士做课前介绍

陈韵女士是陈韵女士是安永中国转让定价团队的合伙人,拥有超过19年的税务及转让定价经验,对各类型的转让定价项目有着丰富的经验,包括:转让定价风险评估、转让定价筹划及同期资料、预约定价安排、转让定价审计防御等。同时其对走出去企业也拥有丰富的服务经验。

讲座伊始,陈韵女士询问大家对转让定价的认识,并对本节课的整体框架安排进行介绍,包括对美国税务局和可口可乐转让定价相关案例进行讲解、小组讨论并发言两个环节。陈韵女士指出转让定价方法没有严格的对错之分,希望通过本案例帮助税务专硕同学更好的理解转让定价的现实应用。

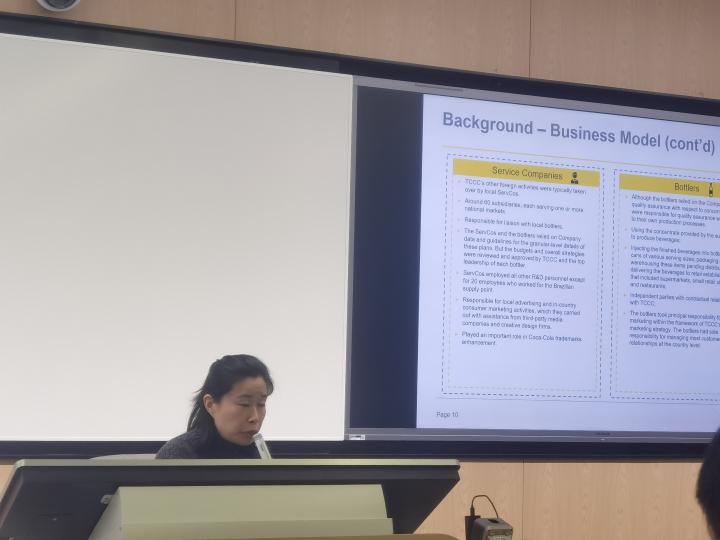

陈韵女士对可口可乐案例背景进行介绍

接着,陈韵女士对本节课案例——“The Coca-Cola Company & Subsidiaries

vs Internal Revenue Service”进行分析。首先对案例背景进行介绍,其中涉及到TCCC、Supply Points、Service Companies和Bottlers四个主体,其后陈韵女士就前三个主体可能面临的功能和风险这一问题与同学们进行探讨,大家分为三个小组进行讨论并选取代表发言。

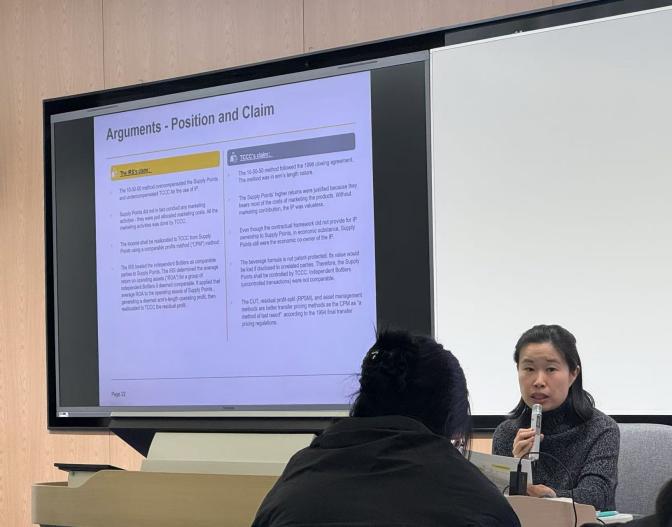

其次,陈韵女士深入到案例的争议点,对四个主体的价值贡献和利润分配的不平衡进行对比,并引出IRS和TCCC的主要陈述观点。

接着,对案例时间线进行更为深入的梳理,并就其中的争议问题对IRS和TCCC的陈述进行分析,其后杨峥女士对可乐生产中不同环节价值的可比性进行质疑和补充。

陈韵女士对IRS和TCCC的观点进行分析

随后,陈韵女士跳出案例,对同学们提出展望,其一,指出自主寻找案例的途径和了解IRS判例的重要性,希望以税务为职业方向的同学们能够不断提升专业素养;其二,补充介绍自己选择转让定价作为职业发展方向的原因,分析我国在该领域的发展趋势以及未来税改的重点;其三,指出同学们需要培养辩论能力和严谨的思维逻辑,在面对复杂多变的税务情境时能够积极思考。

陈韵女士和杨峥女士进行分享

最后,陈韵女士介绍了案例的结果,即美国税务法院根据CPM方法选择ROA作为PLI,最终IRS胜诉,判定TCCC在2007-2009纳税年度应缴纳的所得税存在不足。进一步延申,陈韵女士指出特许权使用费的税务处理没有固定的规则,在实务中需要具备逻辑自洽性。

在互动环节,作为本学期税收案例分析的最后一个讲座,杨峥女士与同学们就本学期系列课程进行反思和探讨,并针对同学们提出的课程涉及范围较广但课程之间缺少联系、课程是否应该更加注重实务等问题进行回应。

杨峥女士和同学们进行互动

本次讲座中陈韵女士结合在转让定价领域丰富的实践经验,围绕美国税务局和可口可乐相关案例进行分享,既梳理了整个案例的背景、时间线和判定结果,又结合转让定价知识加深了同学们对于该方向在实际应用中的理解。同时陈韵女士和杨峥女士结合个人经历给同学们将来从事相关行业提出可行建议,使同学们受益匪浅。